Detta är den tredje och sista artikeln om Farmors och morfars sparade pengar. Mina svar på kommentarer och ett möjligt flygblad del 2.

Här skall så en skiss över ett hållbart pensionssystem ges. Självklart är det lite mer komplicerat med indexeringen än vad som anges i skissen. Dock torde det nu vara klart för de flesta att dagens pensionärer inte är parasiter utan att de har sparat till sin pension hos staten, som faktiskt ger insättningsgaranti men inte pensionsgaranti. Beslut om införande av det nya pensionssystemet togs av den socialdemokratiska regeringen med Ingvar Carlsson som statsminister och Göran Persson som finansminister. Beslutet genomfördes av den socialdemokratiska regeringen med Göran Persson som statsminister. Det var svenskarnas pensioner som dukade bordet.

Låt oss studera de olika kassaflödena och de påståenden som gjordes i del 2. Pengar till ungdomstid är inget annat än föräldraansvaret. Pengar från yrkesverksam tid till pensionstid är automatiskt indexerat ty ökande inflation genererar högre löner och därmed större inbetalningar. Detta kompenserar delvis för indexeringen i paygo-systemet.

När antalet yrkesverksamma är många och antalet pensionärer få genereras ett överskott, som går in i utjämningsfonden. Överskottet används om paygo-systemet inte räcker till när de går i pension. Detta gäller för tex fyrtiotalisterna men också andra åldersgrupper (studera Sveriges befolkningspyramid. Ställ in på hela riket och klicka OK). Det enda egentliga problemet är utjämningsfonden som långsiktigt måste generera en positiv avkastning - för att indexering av gamla pengar skall kunna ske utan problem.

Ett enkelt sätt att ytterligare värdesäkra utjämningsfonden är att bygga/köpa hyresrätter. Ett väl skött bostadsbestånd kan långsiktigt generera en avkastning på 5-10% per år, efter avskrivningar och driftskostnader. En underbar cirkel kommer ut härav: Hyror går till Pensioner. Pensioner går till Hyror går till Pensioner går till ....

För att se ett exempel på hur detta skulle kunna gå till hänvisar jag till min motion till SKBs fullmäktige 2013 (Stockholms Kooperativa Bostadsförening). Studera gärna övrig information på denna hemsida.

Till fonden kommer även inbetalningar på de intjänade kronor som inte ger ökad pension, de rika står för denna pengapåse. Det sista skyddet är den Stop Loss försäkring som staten ger. Svårare än så är inte statliga pensioner.

Om populationen alltid hade en jämn struktur skulle inga problem med pensionärernas försörjning föreligga. Nu finns ingen jämn pyramidform (endast egyptierna klarade av detta) utan istället förekommer en eller flera midjor i befolkningspyramiden. Dessa midjor härör från att födelseintensiteten, liksom dödsintensiteten, inte är konstant utan uppvisar svängningar. Vidare beror det självklart på föräldragenerationens storlek.

Svängningarna har ofta sin förklaring i befolkningsmässiga pendlingar mellan optimism respektive pessimism. Ett exempel på optimism är den senare hälften av fyrtiotalister. Men även samhällets införande, respektive borttagande, av riktade bidrag till barnfamiljer påverkar.

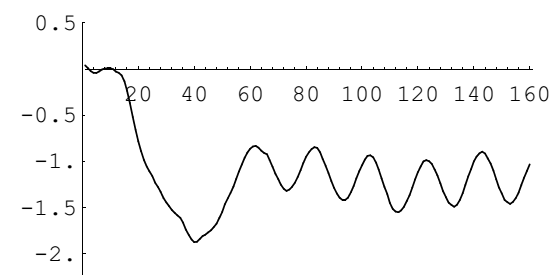

Här skall jag under antagandet om ett slutet system (ingen migration)

modellera födelsesannolikheterna samt de ettåriga

dödlighetsannolikheterna och givet dessa simulera (vilket innebär

att man, med statistisk teknik, hittar på rimliga värden

på relevanta variabler) utjämningsfonden under en längre

tidsperiod -- se

bild.

Vi betraktar utbetalningarnas storlek (den vertikala axeln) under 160 år (den horisontella axeln) under antagandet att pensionen skall lyftas under 20 år (förväntad medellivs längd efter 65) samt att alla sparat 1 enhet per år samt att sparat belopp tas ut jämnt över pensionstiden. Uttagsbehovet varierar då enligt bilden och vi ser att det föreligger att klart medelvärde om -1.3 enheter dvs fonden måste innehålla minst 1.3 enheter per individ för att över tid täcka pensionsbehovet. Innehåller den 2 enheter per individ behöver Stop Loss försäkringen aldrig utlösas.

För att komma fram till dagens usla system behövdes långa utredningar. Inte för att förstå ovanstående utan för att hitta en mekanism där man kunde komma åt svenska medborgares pengar - utan att det syns. Lösningen blev Bromsen och Premiepensionen.

Premiepensionen genererar pengar till privata fondbolag och försäkringsmäklare i en mycket stor omfattning. Det vore roligt att få höra politikernas förklaring till hur farbror Agda, med examen från grundskolan för 40 år sedan, skall kunna välja mellan tillgängliga fonder. För att inte tala om alla dessa unga som fått en undermålig matematisk bildning i den svenska skolan.

Bromsen är ett kapitel för sig men kort kan den uttryckas som Ole Settergren gjorde på ett seminarium på KTH, "Ni kan förstå hur vilda politikerna blev - när de förstod att de skulle slippa fatta besvärliga beslut. En obegriplig matematisk formel friskrev dem från allt ansvar" (ett innebördscitat). Ole Settergren är nu chef på pensionsmyndighetens analysavdelning.

Jag blev aldrig klar med den artikel dessa insändare bygger på. Det vore roligt om någon skulle vilja ta upp arbetet och fylla i de hål som finns och göra de tillägg och rättelser som behövs:

Uppdatera siffermaterialet och bestämma hur stor en enhet skall vara och utifrån detta ange utjämningsfondens storlek.

Modellera hur den vansinniga immigrationen påverkar fonden. Dvs visa hur fort farmors och morfars pengar försnillas.

Hur skall man uppnå de 1.3 enheterna? Vad mer än hyror kan användas för att säkra fondens reala värde?

Genomföra den matematiskt statistiska analys som krävs. Det är ganska mycket och kräver kunskaper i bland annat överlevnadsanalys, tidsserier med prognoser, simuleringsteknik bara för att nämna några områden.

Frågan om statliga pensioner kan, på det aktueriella programmet på Stockholms Universitet, generera flera mastersarbeten och licentiatavhandlingar. Varför inte en doktorsavhandling i matematisk statistik.

Därmed avslutas min serie av det nuvarande svenska pensionssystemet. Föreligger vissa funderingar på en serie ur en annan synvinkel: Hur drabbas blivande pensionärer. Dvs hur drabbas de som idag är under 55 år. Har att göra med Avpixlat och om jag kan hitta tillräckligt med material. I detta ämne har jag nämligen aldrig forskat så det kan bli tidigast i augusti.

Mikael Möller

Fil Lic, matematisk statistik

Möjligt flygblad del 3.